Cover Story

내달부터 비과세 혜택 단계적 축소

연봉 7000만원 고소득자

농·수신협과 새마을금고

이자소득 5% 세금 내야

이달 상품 가입 유리

年 3% 투자 상품 많아

출자금 넣으면 배당도

조합 파산 땐 손실 주의

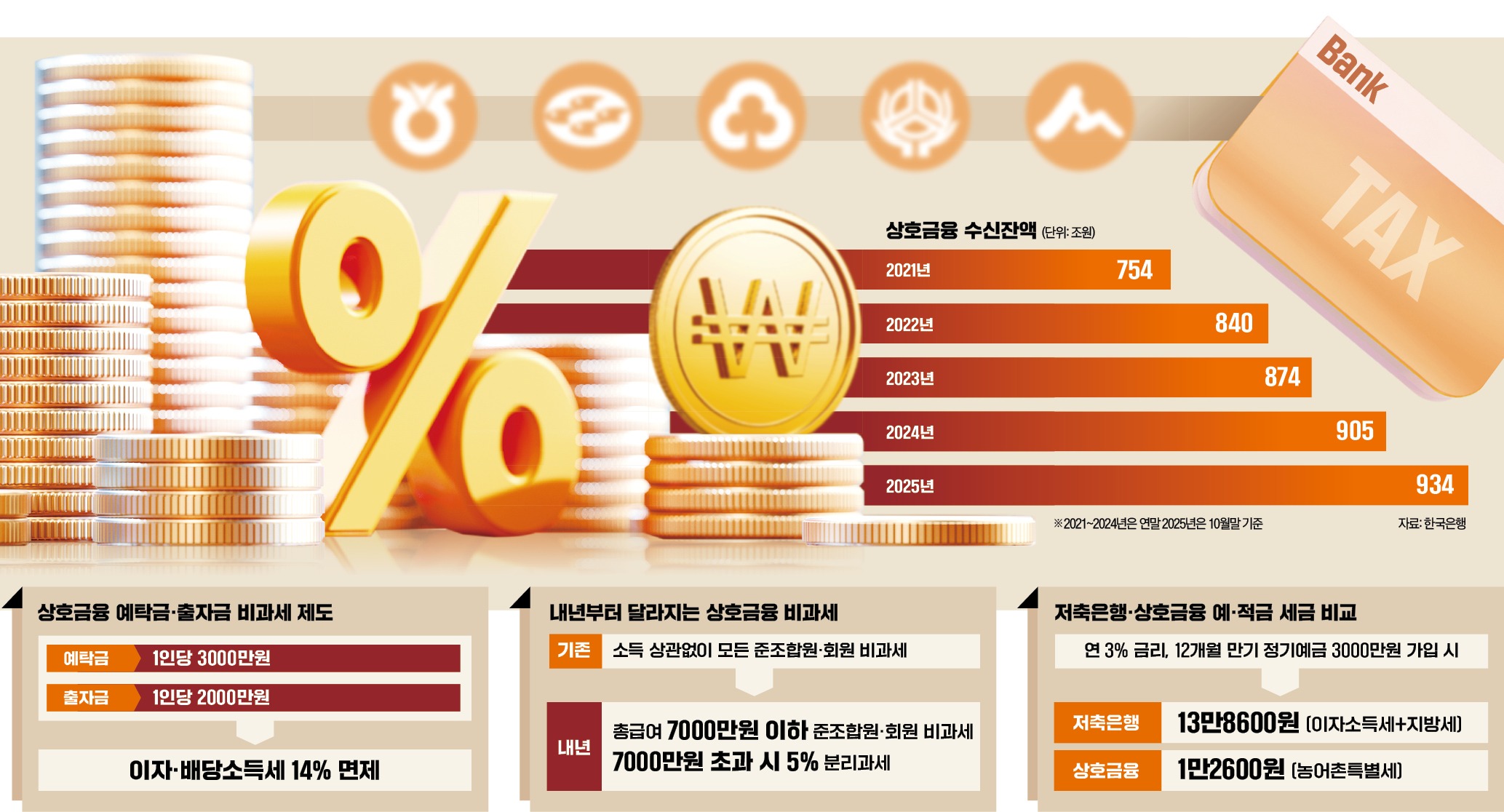

내년부터 총급여 7000만원을 초과하는 고소득자는 농·수·신협, 새마을금고 예·적금에 가입했을 때 이자소득의 5%를 세금으로 내야 한다. 기존처럼 비과세 혜택을 받기 위해선 올해 안에 상품에 가입하는 게 유리하다. 상호금융권 예·적금은 최고 연 3%대 초중반 금리를 제공해 시중은행이나 저축은행에 비해 매력도가 높은 편이다. 원금 손실 가능성이 작은 안전한 자산에 투자를 고민 중이라면 고금리, 비과세 혜택을 함께 누릴 수 있는 상호금융 예·적금을 눈여겨볼 만하다는 조언이 나온다.

비과세 내년부터 축소

21일 금융권에 따르면 상호금융 비과세 혜택은 내년부터 단계적으로 축소된다. 총급여 7000만원(종합소득 6000만원)을 초과하는 상호금융 준조합원·회원에게는 저율 과세가 적용된다. 세율은 내년 5%, 2027년부터 9%가 분리과세로 적용된다. 총급여 7000만원 이하 준조합원·회원의 비과세 적용 기간은 3년 연장됐다.

총급여 7000만원을 초과하는 고소득자라면 연내 상호금융 예탁금에 가입하는 게 절세 측면에서 유리하다. 올해 12월 31일까지 예탁금에 가입하면 소득과 무관하게 비과세 혜택을 받을 수 있어서다.

현재 각 조합의 회원 또는 준조합원이 되면 총 3000만원(전체 상호금융권 합산)까지 이자소득세(14%)가 면제된다. 농어촌특별세 1.4%만 부담하면 된다. 이 같은 세금 우대가 없는 은행과 저축은행 대비 실질 이자소득이 늘어나는 효과가 있다.

저축은행에서 연 3% 금리의 12개월 만기 정기예금을 3000만원어치 가입할 경우 이자 90만원에 대해 13만8600원의 세금을 뗀다. 반면 상호금융에선 1만2600원만 내면 된다. 12만6000원의 세금을 아낄 수 있는 것이다.

거주지나 직장·사업장 근처에 있는 새마을금고, 신협 등에 통상 5만~10만원 안팎의 출자금을 내면 회원(준조합원)이 될 수 있다. 농협, 수협, 산림조합은 출자금을 내고 준조합원으로 가입할 수 있다.

회원이 아닌 다른 새마을금고나 신협에서 판매 중인 고금리 예금에 가입하는 것도 가능하다. 다만 기관마다 비과세 혜택에 일부 차이가 있으니 유의해야 한다. 신협은 한 곳에 조합원으로 가입했다면 전국 모든 신협에서 3000만원 한도로 비과세 혜택을 받는다. 반면 새마을금고는 회원으로 가입하지 않은 단위 금고에선 비과세 혜택을 받지 못한다.

연 3%대 고금리 매력도

새마을금고, 신협 등 상호금융권에서 취급하는 12개월 만기 예금의 최고 금리는 연 3%대 초중반 수준이다. 정읍·왕십리중앙 새마을금고에선 연 3.3% 금리의 예탁금을 판매하고 있다. 덕양·여수중앙·금모래 신협 등에서도 연 3.2% 이자를 주는 정기예탁금 상품을 취급하고 있다.

시중은행은 물론 인터넷전문은행과 저축은행에서 판매하는 정기예금 금리보다 높은 수준이다. 국내 저축은행의 1년 만기 정기예금 금리는 평균 연 2.91%에 불과하다.

이 같은 고금리 및 비과세 혜택을 노린 금융소비자 자금이 상호금융권으로 몰려들고 있다. 한국은행에 따르면 5대 상호금융의 올해 10월 말 수신 잔액은 934조3230억원으로 작년 말보다 29조2820억원 증가했다. 연말에 ‘절세 막차’를 노린 자금이 유입될 것을 감안하면 올해 수신 증가액은 작년(31조원)을 넘어설 것으로 예상된다.

-생략-

https://n.news.naver.com/mnews/article/015/0005227340