'계약 보상매입'

내년 시행 검토

낸 보험료에서

받은 보험금 뺀

차액만큼 보상

'과잉진료' 실손

정상화 속도낼듯

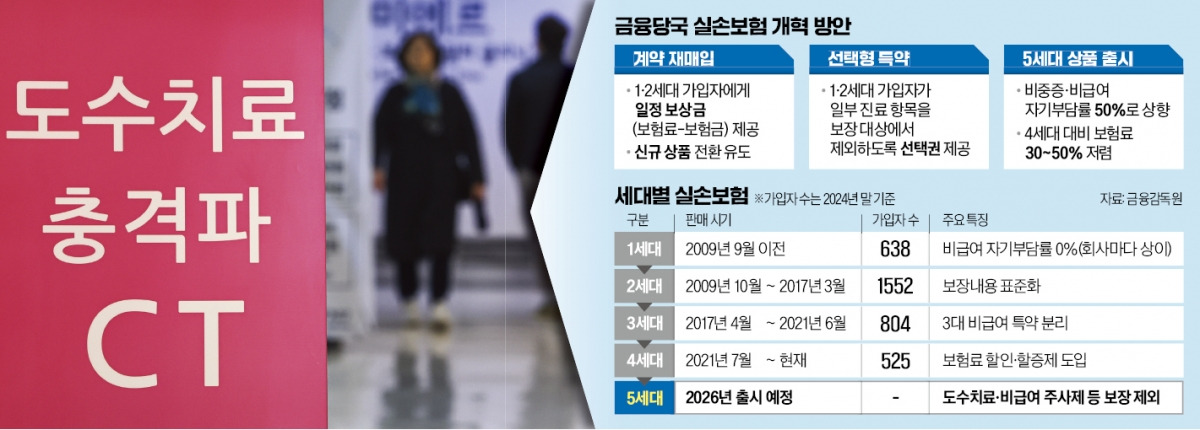

약 1600만 명의 1·2세대 실손의료보험 가입자가 ‘낸 보험료’에서 ‘받은 보험금’을 뺀 차액을 보상받고 기존 계약을 되팔 수 있는 길이 열린다. 금융당국이 이르면 내년 상반기부터 이 같은 내용을 핵심으로 하는 ‘계약 재매입’을 시행하는 방안을 추진하고 나서면서다. 필수의료 붕괴, 국민건강보험 재정 악화 등 의료 시스템 왜곡을 부추기는 1·2세대 실손보험 정상화에 속도가 붙을 것이라는 분석이 나온다.

8일 금융당국과 보험업계에 따르면 금융감독원은 1·2세대 실손보험 가입자를 대상으로 ‘보험료-보험금’ 차액만큼 보상금을 지급하고 계약을 해지하도록 하는 방안을 보험업계에 제시하고 의견 수렴에 들어갔다. 예를 들어 1·2세대 실손보험 가입자가 그동안 보험료 1000만원을 내고 보험금을 300만원 받았다면, 차액인 700만원을 보상받고 계약을 되팔 수 있도록 한 것이다. 금융당국 관계자는 “업계 의견 수렴을 거친 뒤 최종 방안을 확정할 것”이라고 말했다.

재매입 가격은 금융당국이 적정 금액을 권고하면 보험사가 이를 따르는 방식이 될 것으로 보인다. 계약 매각은 강제 사항이 아니라 소비자 선택 사항이다. 가입자는 기존 계약 유지와 매각 중 본인에게 더 유리한 방안을 선택할 수 있다. 금융당국은 이와 함께 이재명 대통령의 대선 공약인 ‘선택형 특약 도입’에도 속도를 낸다는 방침이다.

금융당국 '보험료-보험금 차액 보상' 추진

보험료 적은 5세대로 전환 유도…도수치료 등 과도한 비급여 완화

금융당국이 1·2세대 실손의료보험 가입자를 대상으로 계약 재매입을 추진하는 것은 ‘의료시스템 붕괴 진앙’으로 지목받는 ‘구세대 계약’을 정상화하기 위한 조치로 풀이된다. 금융당국이 2017년 3세대, 2021년 4세대 실손보험을 출시한 데 이어 내년 5세대 상품을 내놓지만 정작 1·2세대 가입자에게는 아무런 영향을 미치지 못한다는 지적이 끊이지 않았다. 일각에선 1·2세대 실손보험료가 큰 폭으로 인상돼 선량한 가입자의 부담만 키운다는 우려도 컸다. 1·2세대 실손보험 가입자가 ‘보험료-보험금’ 차액만큼 보상받고 계약을 해지한 뒤 5세대 상품으로 갈아탈 수 있게 되면 보험료 부담 경감, 과잉 의료 해소 등 ‘일석이조’ 효과를 얻을 것으로 기대된다.

-생략-

◇ 업계는 “손해율 상승 우려”

계약 재매입이 도입되면 의료 서비스 이용이 많지 않은 가입자는 일정 보상금을 받고 계약을 해지할 수 있게 된다. 금융당국은 보험료-보험금 차액을 재매입 가격으로 제시하는 방안을 유력하게 검토하고 있다. 당국은 5세대 실손보험 출시 이후인 내년 상반기를 목표로 계약 재매입을 추진한다는 방침이다.

재매입 가격이 보험료-보험금으로 확정되면 실손보험 이용이 많지 않은 소비자를 중심으로 재구매 수요가 상당할 것으로 예상된다. 1·2세대 실손보험은 본인부담금이 적지만 보험료가 상대적으로 비싼 것이 단점으로 꼽힌다. 40세 남성 기준 1세대와 2세대 상품의 보험료는 각각 월 5만4300원(A보험사 기준), 월 3만3700원 수준이다. 새로 출시되는 5세대 실손보험으로 갈아타면 보험료는 월 1만200원 수준에 불과하다. 의료 이용량이 많지 않다면 계약 재매입에 응해 일정 보상금을 받은 뒤 5세대로 갈아타는 게 유리할 수 있다.

보험업계는 금융당국이 제시한 계약 재매입 요건에 우려의 목소리를 내고 있다. 보험금을 적게 청구한 우량 고객만 계약 재매입에 응할 가능성이 높기 때문이다. 우량 고객 이탈로 1·2세대 상품 손해율이 급증하면 보험료를 인상해야 하지만 이마저도 쉽지 않다. 사실상 전 국민이 가입하는 실손보험은 금융당국과 협의를 거쳐 보험료 인상률을 정한다. 업계 관계자는 “계약 재매입 가격이 보험료-보험금으로 확정되면 최소한 보험료 인상 폭 제한을 풀어야 한다”고 주장했다.

https://n.news.naver.com/mnews/article/015/0005221698?sid=101