'상위 20%' 고소득 자산 8% 뛸 때 저소득층 평균 6% 감소

불균형 나타내는 지니계수 0.325… 작년보다 0.002P 증가

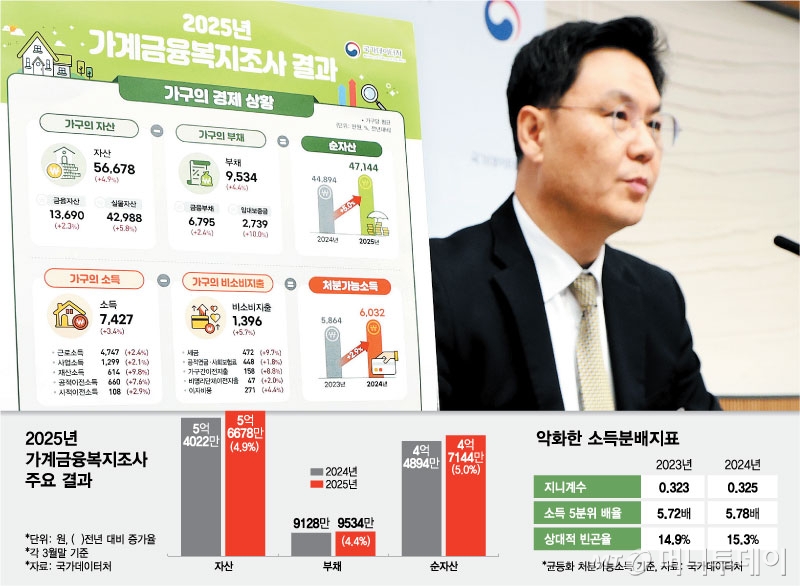

2025년 가계금융복지조사 주요 결과. /그래픽=최헌정

가구당 평균 자산과 부채가 모두 늘어난 것으로 나타났다. 평균 자산 증가폭이 부채 증가폭을 웃돌면서 가구 평균 순자산(자산-부채)은 5% 증가했다.

다만 고소득층의 자산이 크게 증가한 반면 저소득층은 감소하는 등 소득분위별 자산격차는 확대되는 모습이다. 이에 따라 지니계수와 상대적 빈곤율 등 소득분배지표도 악화했다.

국가데이터처가 4일 발표한 '2025년 가계금융복지조사' 결과에 따르면 올해 3월말 기준 가구의 평균 자산은 5억6678만원으로 전년 대비 4.9% 증가했다. 데이터처가 가계금융복지조사를 시작한 2012년 이후 가구 평균 자산이 감소한 건 2023년이 유일하다.

자산증감을 세부적으로 살펴보면 금융자산(비중 24.2%)은 1억3690만원으로 전년 대비 2.3% 늘었다. 부동산이 대부분(비중 71.1%)을 차지하는 실물자산은 4억2988만원으로 1년 전보다 5.8% 증가했다. 부동산 자산이 전년 대비 5.8% 증가한 영향으로 풀이된다.

다만 소득분위별 자산격차는 심화하는 모습이다. 실제 고소득층인 5분위(상위 20%)와 4분위(상위 21~40%)의 평균 자산이 각각 전년 대비 8.0%, 4.0% 증가한 반면 1분위(하위 20%)는 6.1% 감소했다. 5분위 가구의 평균 자산은 13억3651만원으로 1분위(1억5913만원)의 8.4배에 달했다.

올해 3월말 기준 가구당 평균 부채는 9534만원으로 집계됐다. 1년 전보다 4.4% 증가했다. 가구 평균 부채는 데이터처가 2012년 가계금융복지조사를 시작한 이후 처음으로 2024년에 감소했지만 1년 만에 다시 증가세로 돌아섰다. 구체적으로 금융부채가 전년보다 2.4%(6637만원→6795만원) 늘었다. 같은 기간 임대보증금은 2491만원에서 2739만원으로 10% 증가했다.

다만 지난해 10월 이후 한국은행의 금리인하가 시작되면서 가구의 금융부채 상환부담은 다소 줄어든 것으로 나타났다. 금융부채 보유가구 중 '원리금 상환이 부담스럽다'고 응답한 가구는 64.3%로 전년 대비 0.8%포인트(P) 줄었다. 자산증가율이 부채증가율을 상회하면서 가구 평균 순자산은 4억7144만원으로 지난해(4억4894만원)보다 5.0% 늘었다.

2024년 기준 가구의 평균 소득은 7427만원으로 2023년(7185만원)보다 3.4% 증가한 것으로 집계됐다. 소득수준별로 보면 5분위 가구의 소득은 1억7338만원으로 전년 대비 4.4% 증가했다. 1분위도 전년 대비 3.1% 늘었지만 1552만원에 머물러 5분위 가구 소득의 10분의1 수준에도 못미쳤다.

생략

https://n.news.naver.com/mnews/article/008/0005287685