이재명 대통령이 "가난한 사람이 비싼 이자를 강요받는 '금융계급제'"을 언급하며 금융분야를 6대 핵심 구조개혁 대상으로 지목한 가운데 은행권에서 저신용·취약계층을 대상으로 한 새로운 개념의 대출상품 검토에 착수했다.

16일 금융권에 따르면 이 대통령이 지난 13일 수석보좌관회의에서 금융권을 향해 "기존 사고에 매이지 말고 해결책을 마련하라", "금융기관도 공적 기능을 다할 수 있도록 해야 한다", "햇살론 같은 국가 부담만이 아니라 금융권에서 차곡차곡 쌓은 이익을 나눠야 한다"며 강도높은 구조조정을 주문함에 따라 정책성 대출 뿐 아니라 민간 은행의 저소득·저신용자 대상의 대출상품이 곧 출시될 것으로 보인다.

다음날인 지난 14일 5대 은행 임원이 참석한 새도약론(채무조정 이행자를 위한 특례대출) 협약식 자리에서 권대영 금융위원회 부위원장도 "새도약론도 정책금융인데, 정책금융으로는 역할을 다 할수 없다. 금융권 재원의 자체 상품이 필요하다"고 언급했다. 소액으로 빌려주고 성실하게 갚으면 금리를 낮추고 한도를 늘릴 수 있는 '크레딧 빌드업' 상품 등이 거론된 것으로 전해졌다.

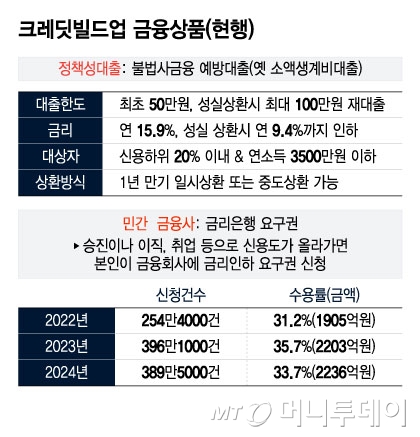

신용하위 20%이고 연소득 3500만원 이하인 저신용자에게 생계비 목적이 확실하면 첫 대출에선 연 15.9% 금리에 50만원 한도로 빌려준다. 이 돈을 성실하게 갚으면 두 번째 대출은 100만원 한도로 금리는 연 9.4%도 대폭 낮춘다. 성실 상환자의 신용도를 높이 평가한 것으로 기존의 금융권 신용점수 개념과는 다른 차원의 기준을 적용한 것이다.

민간 은행에서는 이같은 '크레딧 빌드업' 대출이 전무하다. 유사하게는 금융당국의 독려에 따라 금리인하요구권 제도가 도입되긴 했으나 신청건수, 은행 수용률이 낮아 실효성이 떨어진다. 승진, 이직, 취업 등으로 신용도가 올라가면 본인이 신청할 수 있는데 해매다 신청건수는 줄고, 수용률도 30%대에 그친다. 본인이 별도 신청하지 않더라도 상품 설계 단계부터 신용도를 올리면서 한도·금리를 자동으로 바꾸는 상품이 나와야 한다는 지적이 나오는 이유다.

이 대통령이 구조개혁에 대해 "시간 끌면 안 하는 것과 같다"고 속도전을 주문한 만큼 은행별로 '크레딧 빌드업'을 위한 독자적인 상품 개발을 검토 중이다. 다만 은행권은 이같은 상품을 내놓을 경우 리스크관리(위험관리), 연체율 상승 등에 대한 우려가 크다.

한 은행권 관계자는 "기본적으로는 시장에 반하는 정책이라서 그동안 정책금융이 담당해 왔던 영역"이라며 "특히 다중채무자에 대한 접근 방식부터가 우려가 된다"고 말했다. A은행 대출을 성실상환 해도 B은행, 혹은 2금융권에서 대출을 받은 경우 과연 성실상환자로 분류할 수 있느냐는 얘기다. 다른 은행 관계자는 "저금리로 대출을 공급해야 하기 때문에 금액적으로도, 금리적으로도 부담이 되는 것은 사실"이라며 "다만 취약차주 지원이라는 목적을 감안해 최대한 협조하는 방향으로 논의를 진행하고 있다"고 말했다.

이재연 서민금융진흥원장은 "은행들이 그동안 담보를 잡거나 공인된 신용등급, 혹은 서금원의 보증을 가지고 손쉽게 대출을 해 왔다"면서 "자금중개 기능을 제대로 하기 위해서 지금과 달리 공을 더 들여 평가하고 대출금리를 책정하는 등의 '기본'을 해야 한다"고 지적했다

https://n.news.naver.com/article/008/0005278743