https://n.news.naver.com/mnews/article/277/0005663038?sid=101

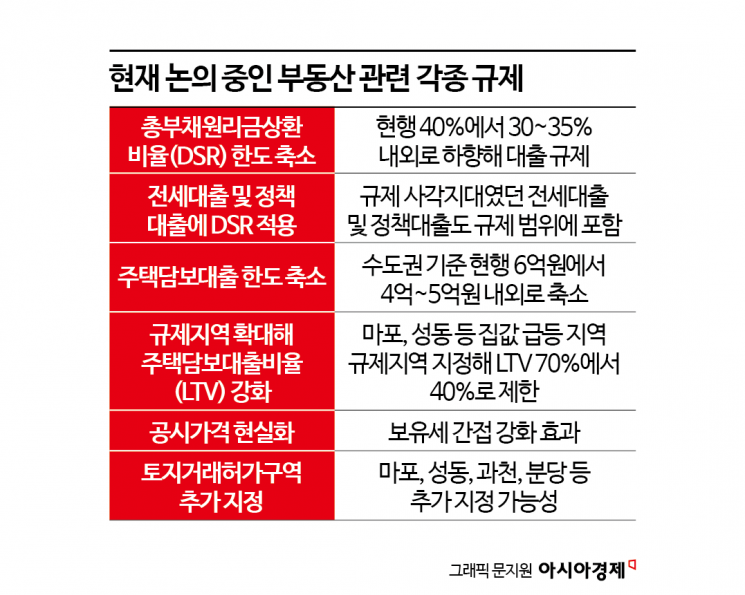

시장에서는 정부가 금융과 세제, 공급 등을 아우르는 종합 대책을 내놓을 것으로 보고 있다. 금융 부분에서는 총부채원리금상환비율(DSR)과 주택담보대출(주담대) 축소, 전세대출 및 정책대출까지 DSR 적용 확대, 담보인정비율(LTV) 강화 등이 거론된다.

금융당국은 DSR을 전세대출과 정책대출까지 확대하는 방안을 고민 중이다. DSR은 대출받은 사람의 연간 소득 대비 각종 대출의 상환 원금과 이자 등의 비율이 40%(은행 기준)를 넘지 못하도록 하는 대출 규제다. 전세대출과 정책대출 등에는 DSR이 적용되지 않아 전셋값 상승, 갭투자 증가, 집값 상승의 악순환으로 이어진다는 지적이 제기됐다. 금융위도 그동안 여러 차례에 걸쳐 집값 불안이 지속되면 DSR 적용 대상을 전세대출 등으로 확대할 수 있다고 밝힌 바 있다.

DSR 비율을 현행 40%에서 35% 이하로 내리는 방안도 검토 중이다. 대출 규모를 줄여 집값 상승세를 낮출 수 있고, 타국 대비 과도하게 높은 수준인 한국의 가계부채 비율을 낮추는 효과도 낼 수 있는 카드로 꼽힌다. 수도권 주담대 한도를 현재 6억원에서 4억원으로 낮추는 방안도 거론된다.

국토부 차원에서는 규제지역을 확대하는 방안을 검토 중인 것으로 전해진다. 서울 강남권 외에 마포와 성동, 성남 분당 등을 투기과열지구나 조정대상지역으로 묶는 방안이 유력하다. 규제지역에 묶이면 LTV가 기존 70%에서 40%로 제한되기 때문에 자연스럽게 대출 규제가 이뤄진다.

정부가 보유세 인상 카드를 다시 꺼낼 것이라는 관측도 나온다. 다만 세율 인상의 부작용을 우려해 직접적인 보유세 인상보다는 공시가격 현실화율 또는 공정시장가액비율(공정비율)을 상향 조정해 간접적으로 보유세를 올리는 방안을 검토 중인 것으로 알려졌다.