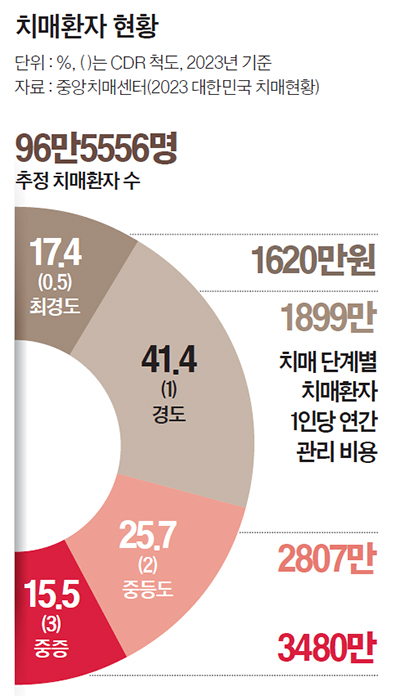

지난해 대한민국은 치매 환자 100만명 시대에 접어들었다. 65세 이상 노인 10명 중 1명이 치매를 앓고 있는 셈이다. 치매 환자 수 증가와 함께 치매 관리 비용도 가파르게 상승하고 있다. 중앙치매센터가 지난해 발표한 ‘2023 대한민국 치매현황’에 따르면, 치매 환자 1인당 연간 관리비용은 2220만원에 달한다. 이는 2010년보다 20% 가량 증가한 수치로, 많은 가정에 큰 경제적 부담이 되고 있다. 더욱 우려되는 점은 ‘간병 살인’이라는 극단적 사건이 발생하고 있고, 그 빈도도 잦아지고 있다는 점이다. 지난해 대구에서 치매 아버지를 돌보던 아들이 극단적 선택을 한 사건은 큰 충격을 주었다. 이는 간병이 더는 개인과 가족의 문제가 아닌, 사회적 문제로 인식되어야 함을 보여준다.

이러한 상황에서 치매·간병보험의 중요성이 부각되고 있지만, 현실은 녹록지 않다. 지난해 보험개발원 발표에 따르면 65세 이상 고령자의 치매·간병보험 가입률은 17.9%에 불과했다. 특히 80대 이상의 가입률은 1.9%로 극히 낮아, 정작 필요한 이들이 보장을 받지 못하는 아이러니한 상황이 됐다. 지금이라도 한 번쯤은 가족의 치매간병보험을 체크해 볼 필요가 있다. 나와 배우자, 자녀뿐 아니라 피부양자가 될 수 있는 부모님의 보장도 함께 살펴봐야 한다.

치매 간병 보장이란 치매 진단 시 지급되는 다양한 형태의 보험 혜택을 말한다. 치매보험은 임상치매척도(CDR) 점수를 기준으로 진단 보험금을 지급하며, 노인장기요양지원금(LTC) 보험은 일상생활에서 도움이 필요한 상태를 평가하는 노인장기요양등급에 따라 보험금을 제공한다. 특히 요즘은 ‘노치원’이라 불리는 주·야간보호센터를 이용할 경우 급여금을 지급하는 특약이 출시되어 노후를 위한 다양한 준비를 할 수 있다.

치매진단비는 보험기간 중 치매로 진단 확정된 경우 최초 1회에 한해 보험금이 지급되는 보장이다. 치매 진단 확정 후 CDR 검사를 받고, 해당 상태가 90일 이상 지속되어 치매 상태로 확정되면 보험금이 지급된다. 또한 CDR점수에 따라 경증치매, 중등도치매, 중증치매로 구분하여 진단금을 받게 된다. 만약 알츠하이머 치매로 진단받는 경우를 보장하는 알츠하이머 치매진단비 특약을 가입했다면, 치매진단비와 동일한 조건으로 보험금이 지급되지만, 질병 진단이 반드시 알츠하이머 치매로 확정돼야 한다. 특히 알츠하이머 치매에 대한 가족력이 있거나 여성인 경우, 혹은 치매에 대한 두려움이 큰 고객이라면 치매 진단비와 알츠하이머 진단비를 복층 설계해 더욱 든든한 경제적 대비를 마련할 수 있다. 단, 치매진단비는 면책 기간이 1년이므로, 5060세대이고 치매 전조증상이 느껴지거나 인지력 저하를 체감하고 있다면 빠르게 가입할 것을 권장한다.

2017년 10월 1일부터 치매 환자도 산정특례 대상에 포함되었다. 산정특례는 드문 난치성 질환이나 의료비 부담이 큰 중증 질환에 적용되며, 이를 통해 건강보험 환자 본인 부담금이 10%로 줄어드는 혜택을 받을 수 있다. 치매로 진단받은 환자 중 중등도 이상의 치매 환자는 산정특례에 등록할 수 있다.

치매는 실제 병원비가 많이 들지 않는다고 오해할 수 있지만, 산정특례는 중증 치매에만 적용되므로 경증 치매의 경우 개인이 부담해야 하는 비용이 발생한다. 실제 전체 치매환자 10명 중 8명은 경증치매 환자다. 치매는 조기에 발견해 약물치료와 비약물적 치료를 병행하여 진행 속도를 늦추는 것이 매우 중요하다. 경증 단계부터 검사비와 치료비가 필요하므로 초기부터 적극적인 관리가 필수적이나 이 부분은 결국 개인의 몫이다.

-생략-