확정기여형 선호하는 2030

DB형 실질수익률 0.9% 그쳐

인플레 헤징 위해 적극 투자

2분기 미래에셋證 수익률

DB형보다 2배 높은 13%

DC형 비중 계속 늘어날 듯

DB형·DC형

◆ 퇴직연금 이젠 투자로 ◆

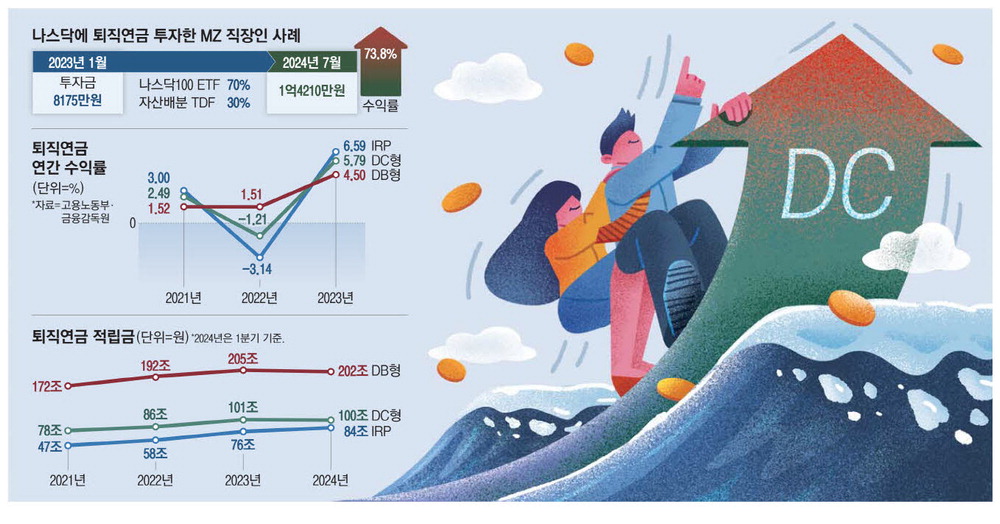

국내 한 증권사에 근무하는 A씨(35)는 지난해 초 확정기여(DC)형 퇴직연금 계좌를 통해 미국 나스닥100지수를 추종하는 상장지수펀드(ETF)에 집중 투자했다. 포트폴리오 안정성을 높이기 위해 전체 적립금의 30%는 생애주기에 따라 자산배분을 도와주는 타깃데이트펀드(TDF)에 넣었다.

당시 A씨는 총 8175만원을 투자했는데, 7월 기준 평가액은 1억4210만원으로 급격히 불어났다. 인공지능(AI) 기술주를 필두로 미국 증시가 급등한 영향이다. 불과 1년7개월 새 A씨는 퇴직연금 계좌를 통해 73.8%라는 기록적인 수익률을 올린 셈이다. 주식 비중이 높은 실적배당형 상품에 적극 투자한 덕이다.

A씨는 "원리금 보장형 상품인 예·적금에 투자하는 확정급여(DB)형 위주로는 이러한 고수익률이 불가능했을 것"이라며 "MZ세대(밀레니얼+Z세대) 직장인은 퇴직연금을 자율성이 보장된 상태에서 직접 굴리고 싶어한다"고 말했다.

2030 청년 직장인을 중심으로 DB형보다 DC형으로 퇴직연금을 굴리려는 이들이 늘고 있다. DB형·DC형을 동시에 도입한 회사는 근로자가 직접 운용 방식을 선택할 수 있는데 실제 DC형에 대한 선호도가 높다고 한다.

A씨처럼 팬데믹 이후 주식투자를 통한 인플레이션 헤지(위험 회피)의 필요성을 인지한 투자자가 늘면서 나타난 현상이다. 퇴직·이직 시에는 개인형퇴직연금(IRP)을 개설해 퇴직연금을 수령해야 하는데, 이 자금을 실적배당형 상품에 투자해 불리는 사례도 많다.

청년이 DB형보다 DC형을 선호하는 것은 노후 기반이 점차 약해지는 만큼 공격적인 퇴직연금 투자로 초과 수익을 창출할 필요성을 느꼈기 때문이다. 1997년 외환위기 이후 한국의 소비자물가 상승률은 2~4%에서 등락을 거듭하고 있다.

장기적으로 투자 수익률이 적어도 2~4% 이상은 기록해야 물가 상승에 따른 화폐의 구매력 하락을 상쇄할 정도의 성과를 거둘 수 있다는 뜻이다.

삼성증권은 올해 2분기 DC형(비보장) 수익률이 공격적 투자가 가능한 덕에 14.19%에 달하는 것으로 나타났다. DB형 수익률은 9.29%로 DC형이 약 5%포인트를 웃돌았다. 같은 시기 미래에셋증권은 DC형이 12.97%로 DB형(6.36%) 대비 약 2배 성과 차이가 났다.

DB형 운용 방식을 채택한 기업에 근무했던 B씨(37)는 최근 이직하면서 DC형으로 변경했다. 그는 증시가 활황기를 겪던 2023년부터 DB형으로 강제된 퇴직연금 운용 방식에 불만이 컸다고 한다. B씨는 "퇴직연금은 자연스레 장기적으로 묵혀두는 투자가 가능해 수익률 복리 효과를 극대화할 수 있는 것 같다"며 "대표지수에만 투자해도 시장 평균을 따라갈 수 있어 마다할 이유가 없다"고 말했다.

-생략

https://n.news.naver.com/mnews/article/009/0005346990