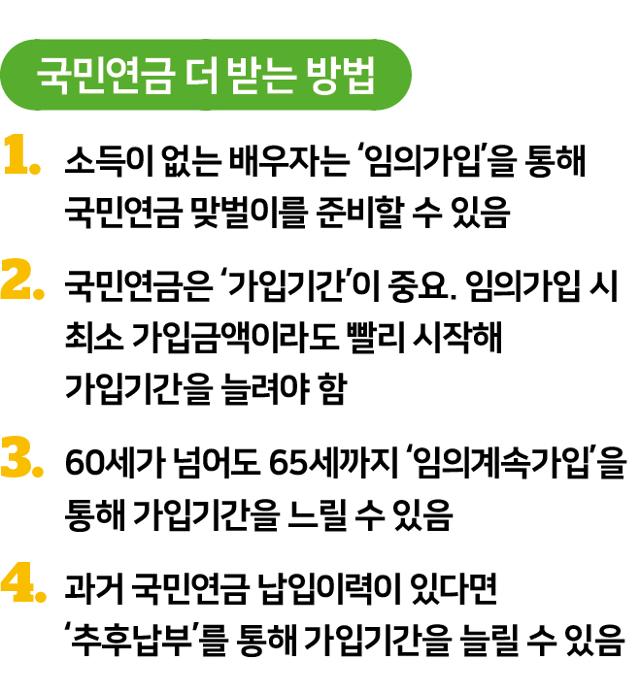

국민연금 임의가입은 국내에 거주하는 18세 이상 60세 미만 국내 거주자 중 소득이 없어 가입자가 될 수 없는 사람이 본인 선택에 따라 가입하도록 만든 제도입니다. 이미 전업주부의 노후준비 방법으로 국민연금 임의가입이 많이 활용되고 있습니다. 2022년 말 임의가입자 수는 36만5,487명으로 남자보다 여자가 훨씬 높은 비중(83.2%, 30만4,212명)을 차지하고 있습니다. 노후준비에 대한 관심이 커지면서 국민연금 임의가입자 수는 꾸준하게 늘고 있는 상황입니다.

국민연금 임의가입을 통한 연금보험료는 최소한 연도별 중위수 기준소득월액(100만 원)에 해당하는 월 9만 원 이상을 내야 하고, 최대 49만7,700원까지 낼 수 있습니다. 그럼 얼마나 가입하면 좋을까요? 2023년 예상연금 월액표에 따르면 최소 가입기간 10년을 가정했을 때 9만 원을 납입하면 연금수령 개시 후 월 19만6,670원을 받을 수 있습니다. 반면 최대 금액인 49만7,700원을 납입하면 월 42만7,420원을 받게 됩니다. 보험료는 5배를 훌쩍 넘게 더 냈는데 연금수령액은 2배 정도밖에 늘지 않았습니다. 이는 국민연금이 사회보장제도로 저소득층에 좀 더 유리한 소득재분배 기능을 가지고 있기 때문입니다. 일단 납입한 금액 대비받는 연금 수익률로만 놓고 보면 보험료를 가능한 적게 내는 것이 유리해 보입니다. 하지만 가장 많은 납입금액이라도 수명연장에 따라 수령기간이 늘어나는 만큼 총 수령금액을 보면 결과적으로 어떤 민간 연금보다도 유리한 조건으로 연금을 받을 수 있습니다.

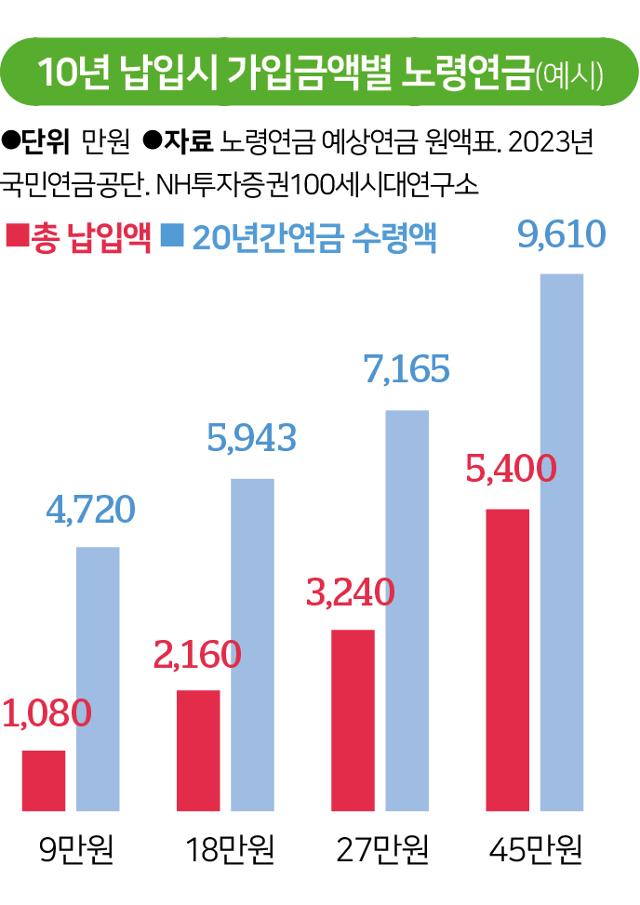

국민연금은 가입기간이 연금수령액에 더 많은 영향을 미칩니다. 연금수령액을 늘리고 싶다면 가입기간을 늘리는 방법이 효과적입니다. 2023년 가입기준으로 9만 원을 20년간 납입하면 월 38만9,720원을 받는데 18만 원을 10년간 납입했을 때 금액(월 24만7,610원)보다 훨씬 많습니다. 두 가지 경우의 월 예상연금의 차이는 약 14만 원으로, 20년간 연금수령을 가정했을 때 3,400만 원 넘는 차이가 발생합니다. 따라서 임의가입을 고려한다면 늦어도 55세 이전에 최소 가입금액 이상으로 최대한 빨리 가입하여 가입기간을 늘리는 것이 좋습니다. 만약 납입기간이 10년이 안 되어 연금을 받을 수 없거나, 가입기간 연장을 통해 연금을 늘리고 싶다면 ‘임의계속가입’을 이용하면 됩니다. 현재 국민연금은 만 60세 직전까지 납입이 기본조건인데 필요한 경우 65세까지 임의계속가입이 가능합니다. 가입기간을 늘리면 더 많은 국민연금을 받을 수 있다는 점 기억해 두시기 바랍니다.

과거에 국민연금 보험료를 한 번이라도 낸 적이 있다면 임의가입이 아닌 ‘추후납부’ 제도를 활용하여야 합니다. 결혼, 출산 등으로 직장을 다니다 국민연금 최소 가입기간인 10년을 채우지 못한 경우 추후납부를 통해 가입기간을 보완할 수 있게 한 것입니다. 2015년부터 추후납부 대상이 무소득 배우자까지 확대되면서 신청자 수가 큰 폭으로 증가하였는데, 5만 명 미만이던 추납신청자가 매년 10만 명 이상으로 늘었습니다. 추후납부는 과거 납부예외기간 및 적용예외기간을 가입기간으로 되살려 연금 수령액을 증가시킬 수 있기 때문에 국민연금 가입자라면 검토해 보시기 바랍니다. 기존에는 추후납부 가입기간에 제한을 두지 않았으나, 일부 부자들이 재테크 수단으로 많이 이용하자 현재 최대 10년 미만(119개월분)을 한도로 적용해주고 있습니다. 추납보험료는 전액을 일시에 납부하거나 금액이 클 경우 월 단위 최대 60회까지 분할하여 납부할 수 있습니다.

한국일보 김진웅 NH WM마스터즈 수석전문위원(NH투자증권 100세시대연구소장)

https://n.news.naver.com/article/469/0000735832?sid=101