예전에도 정리해서 올렸었는데 법 개정으로 금액도 올랐구해서 다시 공부한 내용도 있어서 다시 정리해서 올려봐. (갱신 2023.05.02_끝)

※ 연금 저축 IRP 의 목적

국민 연금으로 노후 준비가 충분하지 않으니 노후 준비가 필요하다.

국가에서 추후 보건을 늘리는것보다 국민들이 젊었을때 혜택을 줘 각자의 노후 생활에 맞에 준비하도록 하는것이 모두에게 좋다는 판단으로

노후 준비를 한다는 전제하에 혜택을 줌. > 특별 사유 없이 해지 시 받은 혜택을 뱉어냄!

※ ISA의 목적

많은 사람들이 주식을 함으로 써 주식시장에 자금을 늘림 > 주식 시장 활발 > 회사에 돈이 늘어남 > 발달 > 주주들이 돈 범

주식 좀 해볼래? , 번 돈으로 연금하면 혜택 더줄께

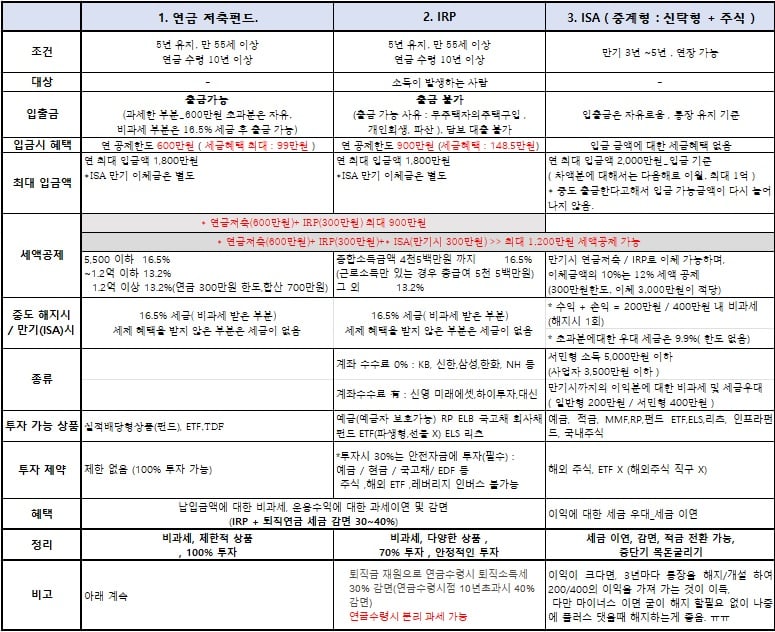

추천 순서

* 소득공제 받을 금액이 100만원 그이상일때! (입금 600만원이상)

1. 연금 저축 펀드 600 만원 입금 ( 연금저축펀드 최대 소득 공제 금 600 만원, 각자 소득에 맞게 입금.)

2. IRP 입금 300 ( IRP+ 연금 저축펀드 최대 소득 공제분 900 만원 중 1을 제하고 남은 금액)

3. 연금 저축 1100 만원 추가 입금 ( 연금저축펀드 최대 연 납입 금액 1800 만원 )

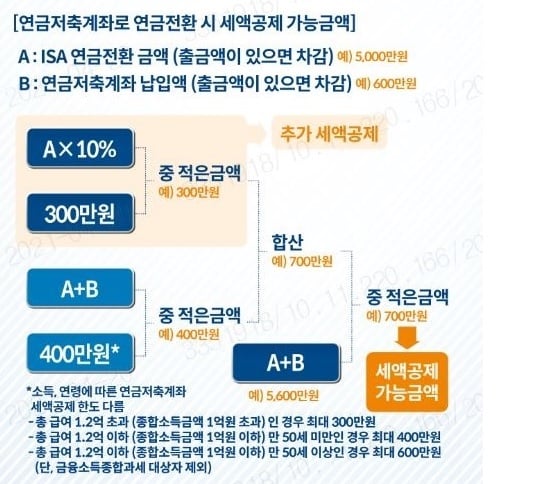

4. ISA ( 만능 통장 연 최대 2000 만원 > 남은 금액은 이월 가능 , 3년~5년 만기, 만기 후 연금 저축 펀드로 이체 가능하면 이체 금액의 10%는 소득 공제.(300 만원 한도))

* 소득공제 받을 금액이 100만원 그이하일때! ( 입금 600만원 이하 )

1. 연금 저축 펀드 600 만원 입금 ( 소득 공제 받을 만큼만 입금 )

2. 주식 할사람 _ ISA (3-4 년이내 사용할 목적이 없는 돈)

- 개인적인 생각으로 중소기업 취업으로 세금 면제 혜택 (70~90%, 3~5년, 200만원 한도)이 이미 있다면 ISA로 돈 굴리는게 낫다고봄.

어짜피 낸 세금도 없으니 돌려 받는것도 작음. 만드는 것은 상관없음.

*연금 저축 펀드 와 IRP 는 비슷한 상품이나 주관 기관이 다름.

* 연 납입금 기준으로 다달이 넣는 것과 12월 30 일에 넣는 것과 혜택 차이 없음.(연초에 급하게 넣을필요없다!)

* 연금 적금 펀드 장기 운영자가 없어서 정확한 모델이 없음.

* 계좌 개설은 20일마다 1회 ( 한번에 여러개 개설은 가능 )

★★정리 중요 ( IRP 보다는 연금저축 펀드가 조금더 자유로움, 넣을수 있는 금액이 한계가 있음)

★ 연금 저축 펀드 : 연 600만원까지 납입하는건 무족건 연금 때까지 쓸일 없는 돈을 넣을 것! ( 특히!! 소득 5,500만원 이상이라면 절대 해지, 중도 인출X 내용 1_2 )

꼭 600만원 채울 필요 없음, 연말 정산에 필요한 만큼만 넣어도 문제 없음!

연 600만원 이상 넣은 돈은 중도 인출 가능! ( 내용 2_4 ) 그보다 더 큰돈이 급할 땐 담보대출!

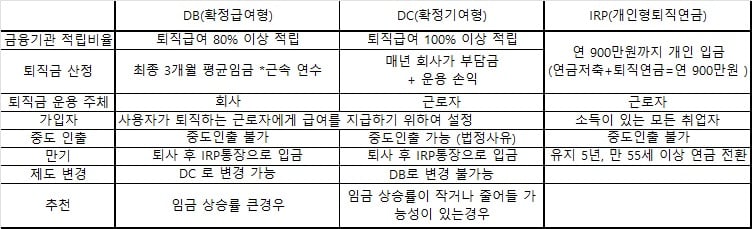

★ IRP: 퇴직금 들어오는 통장 ( 퇴직금 들어오는 통장과 연금 돌리는 통장은 따로 _ 은행, 증권사 마다 1개씩 개설 가능)

2023년 부터 분리 과세 가능 (내용 4_)

출금 불가 , 담보대출 불가

연금 저축에 비해 제한적

통장별로 운영 수수료가 존재 하므로 확인 필요

★ ISA : 중장기 목돈을 굴릴때 (3~5)년 이상 목돈을 쓸일 이없는사람!!

만기시 저축 펀드 가능 이전시 세액공제!! (2000만원 이체시 200만원 세액 공제)

비교 표!

1. 연금 저축 비과세 예시 및 연금 전환 시 소득세

1_1 납입금액 (A+B) +이익금(C) 구간 별 세금

| A | B | C |

1,000만원 납입+@ | 600 만원 | 400 만원 | 수익금 |

비과세 | 비과세 | 과세 - 인출 가능 | 비과세 |

해지 | 해지시 16.5% | 추가 세금 없음 | 해지시 16.5% |

연금 전환 시 | 연금 소득세 3.3% ~5.5% | 소득세 X | 연금 소득세 3.3% ~5.5% |

*소득세 |

|

|

|

연금 소득세 | 만 55세~ 70세 | 만 70세~ 80세 | 만80세 이상 |

| 5.5% | 4.4% | 33% |

1_2. 소득 별 세액 공제 금액 최대치

최대 납입 금액 세액 공제 % 최대 세액 공제 금액

연 소득 5,500 만원 이하 : 600 만원 16.5% 99.0 만원

5,500 만원 이상 : 600 만원 13.2% 79.2 만원

*5,500 만원 이상이면 중도 해지/ 인출 시 16.5% 의 세금을 떼기 때문에 공제 금액이 3.3% 차이 그 만큼 손해!

※ 위 금액은 최대치 계산치 일 뿐 저만큼 공제 받는게 아님.

- 소득, 부양가족, 신용카드, 현금 영수증 사용량에 따라 각자의 결정 세액이 다른 만큼 각 자 맞게 넣으면 됨.

무족건 적으로 600만원이 좋다 말할순 없음!!

2.연금 전환 시 고려 사항

2-1. 연금 계산 (대략)

월 납입 30 만원(연 360 만원) * 30년 납입 =납입 원금 108,000,000 _ 30년 동안 세액 공제 금액 17,820,000원( 1년에 594,000원 )

★ 연말 정산 시에 세금 감면 금액

연 수익율이 3% 일때 _ 통장에 있는 금액은 대략 26,200 만원 _ 20년 수령 시 월 110 만원

월 납입 | 개 월 수 | 연 차 | 연 납입 원금 | 연 수익율 | 총 연금액 | 연금 수령 연 | 월 수령액 |

300,000 | 12 | 30 | 108,000,000 | 3% | 262,144,347 | 20 | 1,092,268 |

연 납입액 | 3,600,000 | 세액 공제 금액 (16.5%) | 594,000 | 총 수익율 [(1+연수익율)^연차] | 243% | ||

2-2. 자산 연금 전환

- 연금 전환 시 한번에 자산이 현금화 되는 것이 아님

- 안정적인 자산 순으로 매도하여 연금으로 지금 ( 기본 , 매도 순서 변경 가능 )

- 현금 > 원리금 보장 상품 > 채권 > 주식형 등

* 현금을 제외한 나머지는 변동 적으므로 매년 1월 1일을 기준으로 잔액이 매년 재 책정됨.

2-3. 연금 한도 계산 ( I R P 동 일 )

- 최소 10년 동안 연금을 안정적으로 유지하기 위한 제도.

* 10년 이후로는 얼마를 받아도 제약 없고 매년 몇년 설정해도 의미 없다고함.

- 연금을 1년에 최대로 받을 수 있는 금액을 정해 놓음_ 아래로만 받으면 얼마를 받아도 상관없음.

* 한도 이하 연금 소득세 / 한도 이상 받는 다면 기타 소득세 / 1,200만원 이상이면 종합 소득세

- 이것이 싫다면 한번에 해지하면 됨. 대신 앞서 받았던(2-1_ 세액 공제 금액) 을 다시 뱉어냄.

- 계산식 : 잔액 / (11-연금을 받을 수 있는 연차) * 120%

연금을 받을 수 있는 연차 : 20세 3월 2일 개설 : 55세 3월 2일 개시 가능

52세 3월 2일 개설 : 57세 3월 2일 개시 가능

* 잔액은 2-2 에서 말했듯이 매년 1월 1일 기준으로 변하면 연금 개시해에는 개시일 기준

예시_1 연금 1년차(개시일 3월 2일 기준) 10,000 / (11-1) *120% =1,200원 _ 최대 1,200원을 1년 동안 받을 수 있다.(매달 100원 이하로 연금 설정 가능)

75세에 매달 100만원으로 연금 신청 시 100만원 세금 4.4% : 95.6만원 을 받음

* 연금 외 소득이 없을 시 75세에 매달 110만원으로 연금 신청 시 110만원 전액 세금 16.5% : 91.85만원 을 받음

* 연금 외 소득이 있을 시 소득 별로 종합 소득세 구간별 세율 적용

_2 연금 2년차(개시일 상관없이 1월 1일 기준) 9,500 / (11-2)*120% =1,266원 _ 최대 1,266원을 1년 동안 받을 수 있다. (매달 105원 이하로 연금 설정 가능)

(작년 개시일 잔고 중 10,000원에서 1,200원을 받았지만 가지고 있던 펀드의 금액이 올라 잔액 증가!)

_3 연금 3년차(개시일 상관없이 1월 1일 기준) 8,000 / (11-3)*120% _ 최대 1,000원을 1년 동안 받을 수 있다. (매달 83원 이하로 연금 설정 가능)

(작년 개시일 잔고 9,500원에서 1,000원을 받았지만 가지고 있던 펀드의 금액이 줄어 잔액 크게 감소!)

2_4 중도 해지시/ 인출

★ 해지보다는 연금 저축 담보 대출이 좋다. (대출 한도 평가 금액 50%, 담보 유지율 대출금액의 140% )

- 23.03 신한 기준 연 5%(변동) _ 16.5% 보다 저렴!!!!!!

- 근로 소득이 5,500 만원 이상이면 세액 공제는 13.2% 만받는세 세금은 16.5% 를 내야하니까 3.3%만큼의 손실. ( 손실 198,000원_ 아래 표 확인 )

- 반대로 근로 소득이 5,500 만원 이하 라면 세액공제도 16.5% 만큼 받고 해지할때고 16.5% 만큼 내는거라 이론상의 손실은 없음.

연 소득 | 납입 금액 (원) | 세액 공제 | 세액 공제 금액 (원) |

5,500만원 이하 | 6,000,000 | 16.5% | 990,000 |

5,500만원 이상 | 6,000,000 | 13.2% | 792,000 |

* 중도 인출 시 순서

1_1 의 납입금액 (A+B) +이익금(C) 구간 별 세금

*2023년 부터 연금 1200만원 초과 종합 과세 폐지

B (세액 공제를 받지 않은 금액 ) > A(세액공제 받은 금액)> C 순으로 출금 가능

*중도 인출 가능 금액

| 1_재작년 | 2_ 작년 | 3_올해 | 비고 |

납입금 | 1,000 만원 | 1,000 만원 | 500 만원 | 납입금 전액 세액 공제 받을 시 |

| A | 600 만원 | 600 만원 | 500 만원 | 세액 공제 받은 원금 |

B | 400 만원 | 400 만원 | 0 만원 | 세액 공제 받지 않은 원금 |

C | 수익금 | 수익금 | 수익금 | 세액 공제 받지은 원금 |

올해 12월 기준 3_A/B/C 모두 인출 가능 : 아직 세액 공제 받지 않음 , 업장별 상이

1_B,2_B 인출 가능

올해 6월 기준 3_A/B/C 모두 인출 가능 : 아직 세액 공제 받지 않음 , 업장별 상이

1_B 인출 가능 / 2_B 인출 불가능 **

* * 출금 시 내방 필요 서류 필요 : 홈텍스,정부 24 연금 보험료 등 소득.세액 공제 확인서 (직전년도껀 7월 이후 확인 가능)

600 만원을 넣었다고 전액이 세액 공제를 받는 건 아님. 각자의 세금/ 소비 등등에 따라 공제 받은 원금은 다름.

아래 확인서(무료)를 떼보면 연금 계좌 소득. 세액 공제액 부분만 공제 받음 금액임.

- 내가 공제 받을 세액이 10 만원 밖에 남지 않았다면 10*100/16.5 =60.6만원만 공제 받은 원금임.

특별 사유에 해당하는 경우 연금 이자(5.5%~ 3.3% 의 연금 세금만 부과 뒤 인출 가능)

* 특별사유 : 천재지변, 사망, 해외 이주, 본인 또는 부양자가 질병 부상에 따라 3개월 이상 요양이 필요할 때, 파산, 개인 회생 , 연금 계좌 회사 망함.

* IRP도 비슷하거나 동일함 필요 서류 제출, 각 증권사 문의

2_5 연금 수령 시 주의 사항 ( 연금 저축 펀드 + ★IRP 자료 4_ )

연금 수령 금액이 연 1,2000 만원 이상이면 종합 소득세 대상 ( 종합 소득세는 세율이 최대 44% )

- 1,200 만원 한도에 포함되는 것 : 퇴직 연금_본인 추가 납입액, 연금 저축 (즉, 소득,세액 공제를 받은 금액과 그 운용 수익 부분)

- 1,200 만원 한도에 포함되지 않는 것 : 국민연금 공무원연금 군인연금 산업재해보상보험법 과세된연금 등 (즉 소득, 세액 공제를 받지 않은 부분)

3. 연금 적금 펀드 운용

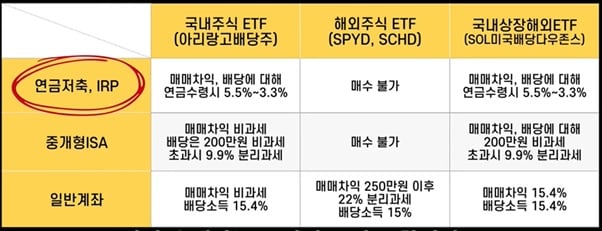

주식 형 펀드 및 채권형 펀드 등 다양한 펀드와 ETF 편입 가능.

*주의 : ★국내ETF의 경우 매매 차액은 비과세이지만 , 연금 저축 펀드 IRP로는 이익금으로 계산됨 . ( 해제 및 연금 전환 시 세금 부과 ) > 국내ETF의 경우에는 일반 계좌로 거래

KODEX XXX, TIGER xxxx, ARIRANG xxxx 이런 국내 주식만 들어 있는 ETF들은 모두 일반 증권 계좌에서 매매

*주의 : 국내ETF의 경우 매매차액은 비과세이지만 , 연금저축펀드 IRP로는 이익금으로 계산됨 . ( 해제 및 연금 전환 시 세금 부과 ) > 국내ETF의 경우에는 일반 계좌로 거래

- 만약에 소득이 없는 경우의 학생 / 주부 / 백수의 경우에는 비과세 부분이 없기 때문에 B/ C만 존재 하므로 비교적 입출금이 자유로움 .

목돈이 필요시에도 입출금이 자유롭기 때문에 충분히 유용할만하다.

- 개인이 펀드 / 채권 /해외 펀드 등 배분이 어려울 시

TDF 이용 (전량 / 부분 가능) : 미국에서 기본적으로 운용되는 방법 : 일정 부분 보수 (0.2~2% 다양한 수수료)

TDF는 은퇴할 년도를 정하면 기간에 따라서 펀드의 비율을 리밸러싱 해줌

운영사 은퇴년도 (예시 ) 미래에셋 2050

은퇴 년도가 가까울수록 안전 자산을 늘리는 방식으로 운영함.

* 다만 20%정도는 주식이 포함되므로 일정 부분 영향을 받을 수는 있음.

4_ IRP ★ 2023년도 부터 분리 과세 가능 : 별도 1,200만원(신청)

4_1 의 납입금액 (A+B) +이익금(C) 구간 별 세금

4_2 연금 수령시 인출 순서

| A | B | C | D |

| 900만원 | 400만원 | 수익금 | 퇴직금 |

비과세 | 비과세 | 과세 | 비과세 | 비과세 |

해지 | 16.5% | 추가세금 없음 | 16.5% | 퇴직세 (금액별 수수료) |

연금 소득세 | 연금소득세 3.3% ~5.5% | 소득세 없음 | 연금소득세 3.3% ~5.5% | 퇴직세 할인 |

|

|

| * 별도 통장으로 받는걸 추천 | |

연금 변경 시 인출 순서 | 3 | 1 | 4 | 2 |

세금 | 연금소득세 3.3% ~5.5% | 세금 없음 | 연금소득세 3.3% ~5.5% | 세금감면, 분리 과세 종결 |

|

|

|

|

4_3 퇴직 소득세 : 분리 과세 대상

* 퇴직 소득 퇴직금 + 퇴직 급여 명예 퇴직 급여 +퇴직 보험금 중 일시금 ( 비과세 소득 불포함_장애 보험금 등)

* 퇴직 소득세 계산용 근속 연수 입사일 ( 입사일 포함 2003년 1월 1일) - 퇴사일 (2022년 1월 1일 ) = 근속 연수 20년 (366일 근무 시 2년으로 계산)

퇴직금 계산용 근속 연수 입사일 ( 입사일 포함 2021년 1월 1일) - 퇴사일 (2022년 1월 1일 ) = 366일 / 365 = 1년 (만으로 계산)

*계산 방법은 위에서 아래 순으로 차례대로 계산하여 최종 산출 액을 계산해낸다

계산은 별도로 할 필요는 없고, 우리가 생각해야 할 건 ★근속 연수가 식에 많이 들어감 그러므로 입사일 보다 늦게 퇴사

* 퇴직 연금으로 전환 시 최종 산출 액이 30~40% 감면 _10년 동안 분할 납부

위 표의 예시_ 9년 근속 10년 이전 연금 전환 30% 감면 291.9 만원 감면으로 근로 소득세 681.1 만원_ 월 5.6 만원 연금 소득세 부과

10년 이전 연금 전환 40% 감면 389.2 만원 감면으로 근로 소득세 583.8 만원_ 월 4.8 만원 연금 소득세 부과

* 중간 정산한 경우 중산 정산한 날 기준으로 다시 시작

4_4 중도 인출 사유 및 혜택

무주택자인 금로자가 본인 명의로 주택을 구입하는경우 | 세제 해택 X 16.5%, 퇴직소득세 |

무주택자인 근로자가 주거를 목적으로 전세 보증금을 부담하는 경우 ( 한 사업장에 1회 한정) | |

사회적 재난으로 피해를 입은 경우 |

본인 배우자가 피부장자 가족이 6개월 이상 요양을 필요로 하고, 질병이나 부상에 대한 의료비를 근로자가 본인 연간 임금 총액의 12.5%를 초과 부담해야하는 경우 | 세재 혜택 O ( 연금 소득세, 퇴직 소득세 70% 우대) |

| 가입자 사망 ( 배우자에게 이전가능 ) / 해외이주 | |

신청한 날로부터 5년 이내 파산 선고 / 개인회생 절차 개시를 받는 경우 | |

천재 지변 |

55세 이후

- IRP 외에 연금 저축 계좌로도 퇴직금 수령가능

- IRP의 적립금을 연주저축 계좌 또는 타 IRP로 이전가능

- 퇴직금을 여러개의 IRP계좌로 수령가능

- 일시금 수령 후 60일 내에 일부만 IRP 계좌로 이체 가능( 이때 납부한 퇴직 소득세는 이체한 금액의 비율에 따라서 IRP 계좌로 환금가능 )

5_ISA 비고

* 일반 계좌 에서 금융 투자 소득세는 22% , 배당 소득세 15.4%

* 수익금을 계산할때는 비과세 되는 주식운 포함되지 않음 : 국내ETF의 경우 매매차액은 비과세

* 비과세한도 200 만원 세액 공제 : 초과 분에 대해서는 저율( 9.9%) 분리과세 혜택

갱신 시 | 5 년차 | 6 년차 | 7 년차 | 만기 시 | 1 년차 | |

예 시 | 2020 | 2021 | 2022 | 누적 이익금 | 2023 | |

이익금 | - 200 만원 | 200 만원 | 200 만원 | 200 만원 | 200 만원 |

|

세금 | 세금 이연 | 세금 이연 |

| 0원 | 세금 이연 | 세금 이연 |

연 200만원 이익시 계산 /분리 과세 혜택 : 세금 9.9% | ||||||

갱신 시 | 5 년차 | 만기 시 | 1 년차 | 2 년차 | 3년차 | 만기 시 |

예시 | 2020 | 누적 이익금 | 2021 | 2022 | 2023 | 누적 이익금 |

| 이익금 | -200 만원 | -200 만원 | 200 만원 | 200 만원 | 200 만원 | 600 만원 |

| 세금 | 0 원 | 세금 이연 | 세금 이연 | 세금 이연 | 396,000원 | |

세금 22% | ||||||

| ISA 통장 비 이용시 | 200만원 | 200만원 | 200만원 | 200만원 | 200만원 | 누적 |

| 세금 | 440,000원 | 440,000원 | 440,000원 | 440,000원 | 440,000원 | 220 만원 |

4_ 연금 소득금액

연금 소득 금애 = 총 연금액 - 연금소득 공제

* 총 연금액 : 연금 소득 으로 과세되는 연금 지급액으로 비과세 소득 제외

연금수령액( = 공적연금소득 + 사적연금소득) - 과세제외금액 - 비과세금액

4_1 연금 소득 공제 ( 제 47조의2, 900만원 한도 )

총 연금액 공 제 액

350 만원 이하 총 연 금 액

350 만원초과 700 만원 이하 350 만원 + (350 만원을 초과하는 금액의 40%)

700 만원 초과 1400 만원이하 490 만원 + (700 만원을 초과하는 금액의 20%)

1400 만원 초과 630 만원 + (1,400 만원을 초과하는 금액의 10%)

5_그 외 종류

6_ 통장 별 구매 가능 상품 및 과세

7_ 용어

* 비과세 세금을 안 냄

* 세금 우대 세금을 덜 냄

* 이자 소득 과세율 소득세 14%+지방소득세 1.4%

* 세금 이연 세금을 뒤로 미룸

* 연금 소득세 3.3% ~ 5.5%

* 기타 소득세 16.5%

* 종합 소득세 15%(1,200만원이상)~45%(10억) , 1,200만원 이하 6% , 5월 정산

* 금융 투자 소득세 22% (2025년 예상 (현재 도입 X))

* 배당 소득세 15.4%

* 분리 과세 다른 과세와 합하지 않고 단독으로 세율을 정함(종합 소득세 포함X)

* 이연 퇴직 소득세 퇴직 소득세를 부과하지 않고 연금 수령할 시기로 연기한 소득세

* 지금은 주식 채권 모두다 어렵지만 지금 당장 운영하지 않더라고 비과세 효과만이라도 노려보자!

- 나이들면 최대 국민연금 + 연금저축펀드(100 만원, 별도 소득 없을 때)) + IRP ( 100 만원 )