덬들 하이!

새해 기념으로 몇 년째 미루던 보험을 정리하면서

내가 그동안 얼마나 눈팅 맞았는지 깨닫게 되는 바람에

하루 날 잡고 공부하면서 알게 된 것들을 공유해 볼까 해

일단 나는 부모님한테 보험 물려받은 사람인데

아플 때 돈을 받는 것도 아니고

죽어야 보험금 나오는 종신보험 있다는 걸

이번에 공부하면서 알았어

(참고로 나는 비혼이야)

매달 거의 20만 원씩 내면서도

그동안 내가 뭔 보험 갖고 있었는지도 몰랐던 거지..

그러니까 덬들도 딱 하루만 투자해서

더 손해 보기전에 올해는 꼭 자기 보험이 어떤 건지 확인해 봤으면 좋겠어

틀린 부분 있을 수도 있으니까 감안하고 봐줘!

1. 공부 방법

나는 일단 유튜브 싹 몰아보면서

보험을 전체적으로 이해하고

좀 디테일한 거나 단어 같은 경우는

따로 검색하거나 블로그 찾아보고 그랬어

아래 정리해 놓은 게 내가 봤던 유튜브야!

https://youtu.be/0mIkAQiDqYc?si=Icv9IsrqUGxwMuVl

https://youtu.be/Pj0utMbyAGA?feature=shared

https://youtu.be/KLCfkcVQilo?si=Zwm9j6GWOrt6SlN2

https://youtu.be/23d81i2Duus?feature=shared

https://youtu.be/_O9G-2pXEA8?si=k4IPmgkmaRgsWvY3

2. 내가 정확히 무슨 보험을 갖고 있는지 알기

내보험다보여라고 나라에서 하는 건데 여기서 직접 확인 가능!

나는 앱에서 정리된 걸로 보는 게 더 편해서

유튜브 보다가 알게 된 시그널플래너라는 앱으로 확인함

3. 보험 목적이랑 우선순위 정하기

제일 중요한 건 보험 목적이랑 우선순위를 먼저 정하는 거야

목적은 내가 이 보험을 갖고 있어야 되는 이유이고

나처럼 비혼이다 or 비혼이 아니라도 가족한테 사망보험금 안 남겨도 된다? 하면

사망보험금 나오는 보험이 필요 없는 거지

사망보험금 나오는 제일 대표적인 보험이 위에서 말한 종신보험!

문제는 이게 보험료가 진짜 비싼데

아플 때 보험금 받는다, 저축보험이다 이렇게

잘못 알고 있는 경우가 진짜 많더라고

난 사망보험금 필요도 없고

아플 때 보험금 받는 게 나을 거 같아서 이건 해지했어

또 우선순위는

어떤 보험을 남길지 내가 정해보는 거야

솔직히 돈 많으면 이것저것 준비하면 됨,,

본인이 노후에 병원비 직접 낼만큼 돈 많으면 사실 보험도 필요 없을 거야

그런데 대부분은 그렇지 않으니까 ᅲᅲ

(일단 나도 포함)

그래서 내가 가장 걸릴 확률이 높을 것 같은 병부터 준비하는 거야

엄빠, 할머니, 할아버지가 어떤 병이 있었는지 가족력 먼저 확인하면 더 좋음!

그리고 가족력 있는 병 중에서도

암처럼 몇 번씩 수술해야 돼서 이 병 걸리면 진짜 돈 많이 필요할 것 같다?

그런 것부터 보험으로 준비하는 거지!

4. 보장범위랑 보장금액 확인하기

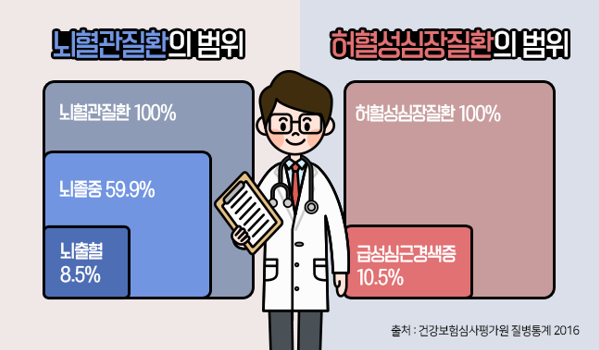

보장범위는 내가 어떤 질병까지 보장받을 수 있는지야

이게 왜 중요하냐면 뇌졸중보다 뇌출혈이 범위가 좁은데

만약 내 보험 보장범위가 뇌출혈까지잖아?

그럼 나는 뇌졸중 걸렸을 때는 보험금 못 받아

중요한 건 이것도 본인이 선택하면 됨

내가 보장범위 좁게 하고 보험료를 적게 낼 건지

아니면 보험료 더 내는 대신 보장범위를 넓게 할 건지!

그리고 보장금액은 뭐냐면

예를 들어 내가 진단비 보험이 있어,

여기서 진단비 보험이 뭐냐면

내가 어떤 암에 걸렸을 때 의사가 그 암에 걸렸다고 진단을 내리고

내 보험 보장범위에 그 암이 있으면 보험금 받는 거임

3대 진단비 암, 뇌혈관, 허혈성심장질환 중에서

보통은 암을 높게 가져가는데 만약 뇌 관련해서 가족력 있으면

뇌혈관 진단비를 높게 가져가는 거지

4-1 유사암, 소액암

그리고 암보험 보면

소액암, 유사암이라는 게 있어

의학용어는 아니고 그냥 보험회사에서 구분하는 용어인데

유사암은 갑상선, 제자리암, 경계성 종양

소액암은 유방암, 자궁암 같은 생식기암

보통 갑상선암, 유방암 같은 소액암, 유사암은

진단비가 적게 들어가는 경우가 많아

근데 갑상선암이 남녀 발병률 1위고

유방암, 자궁암은 가족력 있는 경우도 많으니까

소액암이나 유사암 진단비도 잘 확인하는 게 좋아!

그리고 진단비는

생명보험사는 유사암, 소액암, 일반암 각각 1회씩 지급하고

손해보험사는 일반암이랑 소액암을 구분하지 않고 한 번만 지급해

근데 보통 보험료는 손해보험사가 조금 더 저렴해

소액암 일반암 구분 안 하는 대신 보험료 좀 저렴하게

or 소액암 일반암 각각 보험금 받는 대신 보험료 좀 비싸게

이건 본인 가족력 등등 생각해 보고 결정하면 될 듯!

5. 갱신보단 비갱신, 100세 만기보다는 80세 만기 추천

비갱신은 처음부터 끝까지 똑같은 보험료를 내는 거고

만기는 내가 몇 살까지 보험금을 받을 수 있는지야

예를 들어 20년납 비갱신 80세 만기면

처음부터 끝까지 똑같은 보험료를

20년동안 내는 거고 80세까지 보장받아

만약 20년 갱신형 100세 만기면

20년마다 보험료가 오르는 걸 100세 만기까지 내는데

100세까지 보장받는 거야

보통 젊으면 병 걸릴 확률이 상대적으로 낮으니까

지금은 갱신형이 보험료가 더 저렴할 거야

근데 비갱신형을 추천하는 이유는

내가 서른에 20년 비갱신형을 가입하면

50세에 보험료가 갱신되는데

갑자기 보험료가 3배 오를 수도 있음 ᅲᅲ

그럼 결국 비갱신형 보험료보다 훨씬 비쌀 수도 있는 거지

내가 50세에 그 보험료 감당할 만큼

일하고 있을지도 모르는 거고

그래서 진짜 필요한 것만 가입해서

끝까지 가져간다라는 마음으로 비갱신형 가입하는 걸 추천할게

만기는 왜 80세를 추천하냐면

위에서 말했던 것처럼

만기가 80세면 80세까지 보장받는 거라

85세에 병이 생기면 보험금을 못 받아

그러면 100세가 좋은 거 아닌가 싶은데

일단 80세 만기 보험료가 훨씬 저렴해!

또 보통 80세땐 수술 자체를 받기 힘든 경우가 많더라고

물론 이건 개인 선택이야

만기는 80세, 90세, 100세가 있으니까

본인이 몇 살까지 보장받고 싶은지 + 보험료 비교해서 결정하면 좋아

6. 보험료 비교하기

어떤 보험회사, 어떤 보험에 가입하냐에 따라서

비슷한 보장범위, 보장금액이어도 보험료가 달라져

보험료에 보험회사 사업비 같은 게 포함되어 있거든

그래서 회사마다 다른 거...

아무튼 그래서 보험료도 비교하고

저렴한 걸로 하면 좋은데

그렇다고 무조건 저렴한 것보단

보험회사 경제력도 봐야 돼

보험회사 망하면 보험금 다 못 돌려받을 수도 있어서

웬만하면 큰 회사들 중에서 보험료 저렴한 거 고르길 추천할게

또 보험 가설계안도

한 명이 해준 설계 그대로 하는 것보다

최대한 여러 의견 들어보길 추천!

또 개인적으로 지인이나 친척한테 부탁하는 건 비추,,

(지인이라고 오히려 대충해 주는 경우도 있음 사바사ᅲᅲ)

모든 지인 친척이 그렇다는 건 절대 아니지만

실제로 나는 친척분이 해준 보험에 종신보험 있었고...

또 내가 병원 가고 보험금 청구할 때마다

설계사한테 말해야 되는데

지인들한테 알리기 싫은 부분도 있잖아?

아무튼 중요한 건 무조건 지인 친척한테 하지 말라!

이게 아니라 병원 갈 때마다 친척한테 알려질 수 있다는 거 감안하고,

친척분이어도 내가 내 보험 꼼꼼하게 볼 수 있는지!

7. 고지의무 조심하기

마지막으로 고지의무는 보험 가입하는 과정에서 엄청 중요한데

나도 이번에 알았지만 ᅲᅲ

중요한지 모르는 경우가 많더라고?!

고지의무가 뭐냐면

보험 가입할 때 이전에 병원 다녔던 거,

지금 병원 다니고 있거나 주기적으로 먹는 약 등등

이런 걸 가입 전에 꼭 말해야 돼

우리가 봤을 땐 별거 아니어도

그게 의학적으로 뭐 암 발병이랑 연관 있는데

보험 가입 전에 미리 말을 안 했으면

나중에 보험금 청구해도 돈 못 받을 수도 있어

그래서 진짜 완전 사소한 것까지

보험 가입할 때 서류에 적는 게 좋아

보험회사들한테 나중에 꼬투리 안 잡히려면!

보통 5년 이내로 전부 얘기하면 안전한데

기억이 안 나면 건강보험공단에서

병원비 영수증 전부 볼 수 있어

엥간하면 보험 들기 전에 병원 안 가는 거랑

회사 다니는 덬들은 건강검진 하기 전에 보험 들기 추천할게

또 진짜 마지막으로 약관도 꼼꼼하게 봐야 함!

혹시 모르거나 찜찜한 거 있으면 설계사 눈치보지 말고 다 물어봐

나중에는 더 대답듣기 힘들 수도 있으니깐

우리는 몇 천만 원짜리 상품 구매하는 거니까

괜히 눈치보지 말고 최종 가입 전에 꼼꼼하게 따져보자!

나는 보험료 매달 20만 원 내는 게 부담스러우면서도

처음에는 진짜 손 댈 엄두가 안 나서 모르는 척하고 살았는데

새해 목표로 공부해서 쓸데없는 보험 싹 정리해서

보험료 거의 절반까지 줄이면서

왜 여태 미뤘나 싶더라고,,

덬들도 혹시 내가 무슨 보험 있는지 모르거나

아니면 보험료가 부담스럽다 싶으면

진짜 딱 하루라도 공부해서

보험 꼭 정리해 봐

나는 이왕 공부한 거 가족들 것도 봐보려고!

보험은 진짜 개인마다 다른 경우가 너무 많고

나도 혼자 공부한 거라 이게 다 맞는 건 아니지만

조금이라도 도움 됐으면 좋겠어

모든 덬들 새해 아니 앞으로

좋은 일만 가득하고 매일매일이 행복한 하루가 되기를 🍀

팁/유용/추천 갖고 있던 보험 싹 정리하면서 공부한 것들 정리해 봄 (스압)

74,318 2654

댓글 더 보기

새 댓글 확인하기